新闻动态

沛嘉医疗完成上市聆讯,远翼二期重仓半年即将迎来首个IPO

2020-04-27高端医疗器械研发商沛嘉医疗完成上市聆讯。今年1月23日,沛嘉医疗正式向港交所递交招股说明书,拟主板挂牌上市,摩根士丹利和华泰国际担任联席保荐人。

远翼投资于2019年11月重仓领投沛嘉医疗1亿美元C轮融资,该项目也成为近年来国内介入领域乃至医疗器械领域,融资金额最高的项目之一,C轮投资人包括远翼投资、高瓴资本、国投创新、诚通基金等知名机构,同时经纬中国、礼来亚洲基金在内的老投资者继续跟投。沛嘉的上市也是远翼二期基金运作半年迎来的首个IPO项目。

沛嘉医疗科技有限公司成立于2012年,在2018年完成与神经介入公司加奇生物的战略整合。公司自主研发的心脏瓣膜和神经介入产品所在赛道,是医疗器械领域增长最快,潜在市场规模巨大的领域,沛嘉医疗也是这两个赛道中的国内领先企业。

根据弗若斯特沙利文的资料,心脏病及神经血管病是中国及全球的主要死亡成因之一。介入治疗(特别是基于导管的介入治疗)能有效治疗有关疾病,但国内经导管瓣膜治疗及神经介入医疗器械市场尚处于早期发展阶段,具有相当增长潜力。

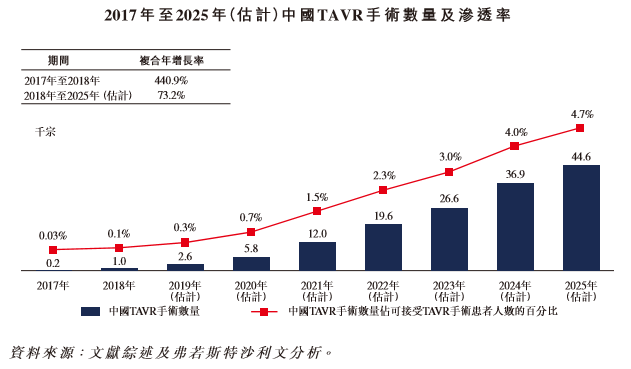

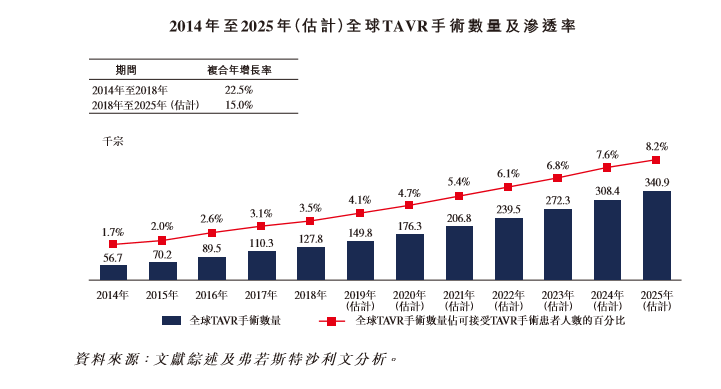

全球TAVR(transcatheter aortic valve replacement,经导管主动脉瓣置换)产品市场预期将由2018年的41亿增长至2025年的104亿美元,复合年增长率为14.3%。中国的TAVR产品市场估计亦将由2018年的1.97亿美元大幅增长至2025年的6.33亿美元,复合年增长率高达64.2%。中国于2018年仅进行了约1000宗TAVR手术,相当于约0.1%的渗透率,远远低于全球3.5%的渗透率。数据显示中国的渗透率到2025年将由0.1%提升至4.7%,复合增长率73.2%,未来发展空间广阔。中国的TMVR及TTVR市场也仍然处于早期发展阶段,增长潜力庞大。目前市场上尚未有任何单一主导参与者。

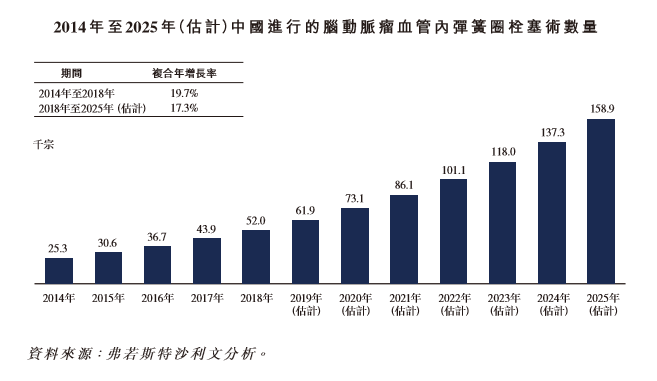

相似地,中国神经介入手术医疗器械市场同样一直极速增长。特别是,中国栓塞弹簧圈市场估计由2018年至2025年期间将扩大到26.47亿元,复合年增长率为12.3%;颅内动脉瘤支架市场估计由2018年至2025年扩大到8.12亿元,复合增长率为15%。目前该市场由数个国际医疗器械巨头支配,而一些国内企业凭借技术进步、产品改良,以及鼓励国内品牌发展的更优惠政策,预计将于未来数年逐步抢占更多的市场占有率。

截至最后实际可行日期,沛嘉医疗共有六款注册产品及20款处于各个开发阶段的在研产品,包括核心产品TaurusOne®。

旗下瓣膜业务中,主动脉瓣一代产品Taurus One已完成临床,预计于2020年底2021年初获证并推向市场,主动脉瓣二代产品、二尖瓣及三尖瓣产品也即将进入临床阶段;神经介入业务中,电化学解脱弹簧圈与机械解脱弹簧圈及通路类产品已获证销售,取栓吸栓产品也在临床阶段。与此同时,一批出血性、缺血性卒中配套产品都在加速研发,不久将会面世。

弗若斯特沙利文的资料亦指出,中国TAVR(transcatheter aortic valve replacement,经导管主动脉瓣置换)产品市场处于发展初期阶段,尚未被渗透且无占单一主导地位的公司。截至最后实际可行日期,中国仅有一家国际公司及四家国内公司(如图所示)有处于临床试验阶段或更高级阶段的TAVR产品或在研产品,接下来这一市场将继续由国内企业主导,产品能力将成为核心竞争力。

沛嘉的主要竞争对手启明医疗于2019年12月10日正式在港交所主板挂牌上市,彼时在认购过程中获得超过311倍的超额认购。截至4月21日港股收盘,启明医疗报于每股54.45港元,较每股33港元的发行价上涨近70%,市值约为220亿港元。同样作为行业领先企业的沛嘉医疗,预期也将取得较为踊跃的认购。

越来越多的优秀医疗企业快速涌现在中国市场,许多细分领域在一定程度上已经或将要突破外资技术垄断,远翼将继续将“医疗健康”领域作为主要投资方向,重点关注高值耗材、首仿首创制药企业以及高科技医疗服务平台,致力于让更多的中国患者能够用上质量过硬,性价比高的国产药品、器械及服务,改善进口垄断的局面,助力国内优秀企业实现国产替代化。